Es ist nicht gerade leicht, als Lehrer bzw. Lehrerin den Überblick zu behalten, welche Versicherungen man wirklich benötigt, um auf alle Eventualitäten vorbereitet zu sein. Bereits während des Studiums und des Referendariats kannst du wichtige Weichen stellen, um alle finanziellen und leistungsbezogenen Vorteile des Berufs optimal zu nutzen. Spätestens mit dem erfolgreichen Abschluss des Referendariats jedoch solltest du dich mit dem Thema Absicherung beschäftigen, denn für verbeamtete Lehrkräfte gelten andere Regelungen als für angestellte Lehrkräfte, normale Arbeitnehmer und Arbeitnehmerinnen oder Selbständige. Entsprechend benötigen Lehrkräfte individuell auf ihre Bedürfnisse abgestimmte Versicherungen. Die drei wichtigsten Bausteine sind die Krankenversicherung bzw. die beihilfekonforme Krankenversicherung (Restkostenversicherung), die Diensthaftpflichtversicherung und die Dienstunfähigkeitsversicherung. Die wichtigsten Informationen dazu haben wir hier für dich zusammengefasst. Gerne kannst du dich dazu auch direkt bei uns persönlich und unverbindlich beraten lassen.

Es ist nicht gerade leicht, als Lehrer bzw. Lehrerin den Überblick zu behalten, welche Versicherungen man wirklich benötigt, um auf alle Eventualitäten vorbereitet zu sein. Bereits während des Studiums und des Referendariats kannst du wichtige Weichen stellen, um alle finanziellen und leistungsbezogenen Vorteile des Berufs optimal zu nutzen. Spätestens mit dem erfolgreichen Abschluss des Referendariats jedoch solltest du dich mit dem Thema Absicherung beschäftigen, denn für verbeamtete Lehrkräfte gelten andere Regelungen als für angestellte Lehrkräfte, normale Arbeitnehmer und Arbeitnehmerinnen oder Selbständige. Entsprechend benötigen Lehrkräfte individuell auf ihre Bedürfnisse abgestimmte Versicherungen. Die drei wichtigsten Bausteine sind die Krankenversicherung bzw. die beihilfekonforme Krankenversicherung (Restkostenversicherung), die Diensthaftpflichtversicherung und die Dienstunfähigkeitsversicherung. Die wichtigsten Informationen dazu haben wir hier für dich zusammengefasst. Gerne kannst du dich dazu auch direkt bei uns persönlich und unverbindlich beraten lassen.

Die beihilfekonforme Krankenversicherung: für verbeamtete Lehrkräfte eigentlich ein Muss

Die beihilfekonforme Krankenversicherung: für verbeamtete Lehrkräfte eigentlich ein Muss

Als Lehrkraft im Beamtenverhältnis hast du einen wichtigen Vorteil: Du hast Anspruch auf Beihilfe und kannst dich zwischen der privaten beihilfekonformen Krankenversicherung (auch Restkostenversicherung) und der Gesetzlichen Krankenversicherung (GKV) entscheiden. Bei der privaten beihilfekonformen Krankenversicherung übernimmt dein Dienstherr einen beträchtlichen Teil der anfallenden Krankheitskosten. Die Höhe des Beihilfeanspruchs liegt – je nach Bundesland und Anzahl der beihilfeberechtigten Personen (Kinder und nicht beruflich tätige Ehepartner) – zwischen 50% und 80%. Für den restlichen Teil kommt dann die private, beihilfekonforme Versicherung auf. Somit ist der Beitrag für einen Lehrer mit der Besoldung von A12 oder A13 entsprechend geringer als bei einer gesetzlichen Krankenkasse. Dazu kommt, dass die Leistungen bei einer privaten beihilfekonformen Krankenversicherung in der Regel deutlich umfangreicher sind als in der GKV. Durch die Wahl der Gesetzliche Krankenversicherung erlischt zudem der Beihilfeanspruch (Ausnahme pauschale Beihilfe) und du musst den vollen monatlichen Beitrag selbst aufbringen, weshalb sich dieses Modell für dich eigentlich nicht lohnt. Grundsätzlich gilt: Je früher der Abschluss, desto besser! Verschiebst du das Thema auf später, gehst du das Risiko ein, dass sich dein Gesundheitsbild zwischenzeitlich verschlechtert und deine Beiträge höher ausfallen.

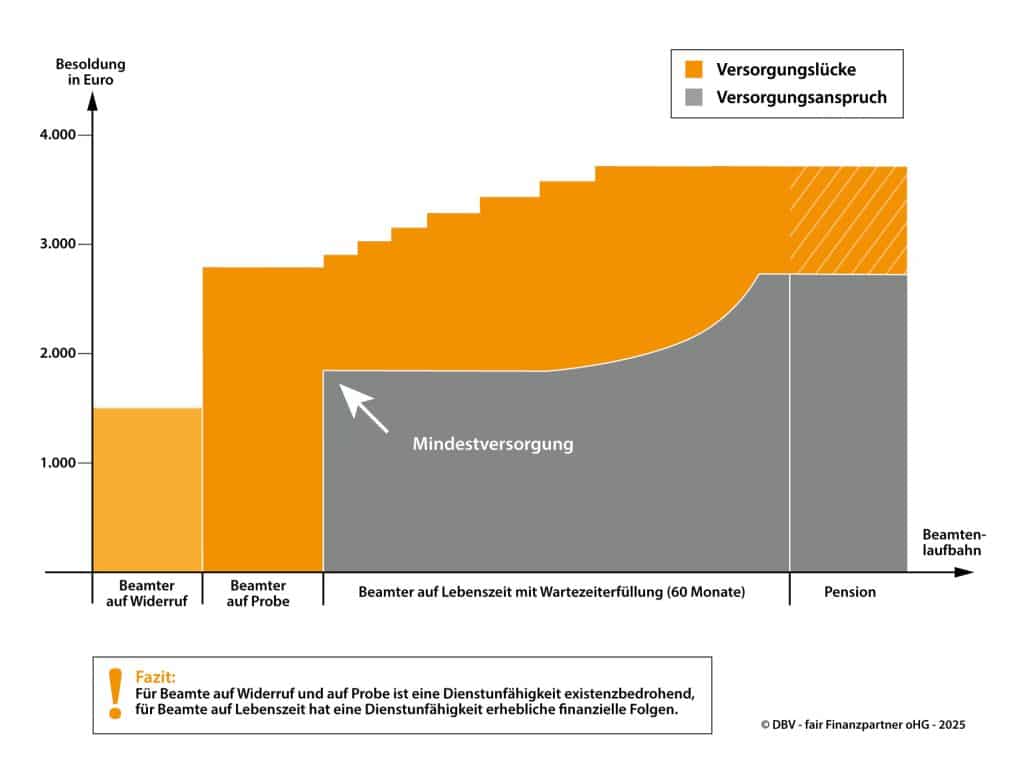

Risiko Dienstunfähigkeit: So kannst du dich als Lehrkraft absichern

Risiko Dienstunfähigkeit: So kannst du dich als Lehrkraft absichern

Eine Dienstunfähigkeitsversicherung ist eine besondere Form der Berufsunfähigkeitsversicherung für Lehrkräfte und alle anderen Beamten und Beamtinnen. Sie wird dann relevant, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst. In einem solchen Fall giltst du als dienstunfähig und wirst in den vorzeitigen Ruhestand versetzt. Besonders hart trifft das alle Lehramtsanwärter und Lehramtsanwärterinnen sowie Lehrkräfte, die noch nicht verbeamtet worden sind. Denn erst mit der Verbeamtung auf Lebenszeit hast du den Anspruch auf eine Dienstunfähigkeitsrente durch deinen Dienstherrn (Ausnahme: Dienstunfall). Aber auch als verbeamtete Lehrkraft, wird es dir schwerfallen, deine Lebenshaltungskosten und ggf. die deiner Familienangehörigen nur mithilfe der Dienstunfähigkeitsrente weiter zu bestreiten. Der rechtzeitige Abschluss einer Dienstunfähigkeitsversicherung kann dieses Risiko finanziell erheblich abfedern.

Je früher du eine Dienstunfähigkeitsversicherung abschließt, desto besser.

Zum einen sind deine Beiträge niedriger und zum anderen könnten auftretende Krankheiten einen späteren Abschluss erschweren oder sogar verhindern. Außerdem ist es sehr wichtig, dass du eine „echte“ Dienstunfähigkeitsversicherung (keine Berufsunfähigkeitsversicherung) abschließt, die auch eine Teildienstunfähigkeit (also das Risiko, nur einige Stunden pro Monat arbeiten zu können) mit abdeckt. Welche Möglichkeiten der Absicherung es gibt, welche Kosten entstehen und was man unbedingt beachten sollte, erläutern wir auf unserer Seite Dienstunfähigkeit und in unserem Expertenratgeber. In jedem Fall ist es sinnvoll, sich näher zu diesem Thema zu informieren und auch unser Angebot einer kostenlosen und unverbindlichen Beratung in Anspruch zu nehmen.

Für den Fall der Fälle: die Diensthaftpflichtversicherung für Lehrkräfte.

Für den Fall der Fälle: die Diensthaftpflichtversicherung für Lehrkräfte.

Gerade in der täglichen Zusammenarbeit mit Kindern und Jugendlichen kann eine kurze Unaufmerksamkeit zu unvorhergesehenen Folgen und hohen Kosten für dich als Lehrkraft führen. Sollte während deiner Aufsicht beispielsweise ein Unfall passieren und ein Kind zu Schaden kommen oder Schuleigentum beschädigt werden, haftet zunächst der Dienstherr. Wird dir allerdings grobe Fahrlässigkeit nachgewiesen, kann dich dein Dienstherr in Regress nehmen und damit persönlich haftbar machen. Die Diensthaftpflichtversicherung (auch Amtshaftpflichtversicherung) schützt dich vor Regressforderungen deines Dienstherrn und vor Schadenersatz-Ansprüchen Dritter (z.B. der Krankenkasse eines Schülers oder einer Schülerin). Schadenersatzforderung werden übernommen, berechtigte Ansprüche reguliert bzw. unberechtigte Ansprüche abgelehnt – notfalls auch vor Gericht.

Weitere Schadenbeispiele aus der Praxis: Was passieren kann

- Im Chemieunterricht rutscht einer Schülerin ein Reagenzglas aus der Hand und die Säure verletzt sie schwer am Bein. Du warst während des Unglücks nicht anwesend, da du noch weiteres Material aus dem Chemielabor holen musstest. Eine Behandlung kann in einem solchen Fall sehr teuer und der Unfall für die Lehrkraft schnell zur finanziellen Katastrophe werden. Bei grober Fahrlässigkeit zahlt zwar die gesetzliche Unfallversicherung zunächst die anfallenden Kosten, aber nimmt die Lehrkraft dafür in Regress. Ohne Diensthaftpflichtversicherung wärst du in diesem Fall schnell einem großen finanziellen Risiko ausgesetzt.

- Du verlierst deinen Dienstschlüssel und die Schule besteht darauf, alle Schlösser auszutauschen – das kann schnell einen hohen fünfstelligen Betrag kosten.

- Du bestellst versehentlich zu viel oder viel zu teures Material für die Schule – auch dann liegt ein Regress des Dienstherrn nahe.

Verletzung der Amtspflicht: Wann du als Lehrkraft haften muss

- Für Lehrkräfte, die als Beamte oder Beamtin beschäftigt sind, gilt Artikel 34 des Grundgesetzes (GG), der die Haftungsfragen regelt: „Verletzt jemand in Ausübung eines ihm anvertrauten öffentlichen Amtes die ihm einem Dritten gegenüber obliegende Amtspflicht, so trifft die Verantwortlichkeit grundsätzlich den Staat oder die Körperschaft, in deren Dienst er steht.“

- Amtspflicht bedeutet bei Lehrkräften neben der Pflicht zu unterrichten vor allem die Wahrung der Aufsichtspflicht. Sie sind also verpflichtet zu verhindern, dass während der Schulzeit die Schüler und Schülerinnen körperliche Schäden oder Sachschäden erleiden. Des Weiteren müssen sie dafür sorgen, dass unabhängige Dritte nicht von Ihren Schülern und Schülerinnen geschädigt werden. Verletzt die Lehrkraft diese Amtspflicht, hat das Folgen für die Haftungsfrage. In Artikel 34 GG ist dies wie folgt geregelt: „Bei Vorsatz oder grober Fahrlässigkeit bleibt der Rückgriff vorbehalten. Für den Anspruch auf Schadenersatz und für den Rückgriff darf der ordentliche Rechtsweg nicht ausgeschlossen werden.“

- Betroffen von dieser Regelung sind ebenfalls Lehrkräfte, die im öffentlichen Dienst angestellt sind, also nicht nur Beamte und Beamtinnen.

Immer und überall abgesichert: Wann und wo der Versicherungsschutz besteht

- Die Diensthaftpflichtversicherung für Lehrkräfte umfasst sowohl die gesamte Dauer des Unterrichts in der Schule als auch sämtliche Aktivitäten außerhalb des Schulgeländes, die in einem direkten Zusammenhang mit dem Unterricht stehen.

- Klassenfahrten, Tagesausflüge oder Theaterabende mit der Schulklasse sind genauso abgesichert wie das Chemielabor, das Schulgebäude und das gesamte Schulgelände.

Die Versicherungssumme: was wirklich sinnvoll ist

- Sparen lohnt sich hier nicht, denn die Diensthaftpflichtversicherung für Lehrkräfte kostet nur als Ergänzung zur Privathaftpflichtversicherung nur wenige Euro im Jahr.

- Wenn du eine zu niedrige Versicherungssumme wählst, kann es schnell passieren, dass die Deckungssummen nicht ausreichend sind und du für den darüber hinaus gehenden Teil selbst die Kosten übernehmen musst, denn als Lehrkraft haftest du auch bei Regress in voller Höhe.

- Bei Personenschäden kommen schnell mehrere Millionen Euro zusammen: für medizinische und therapeutische Behandlungsmaßnahmen sowie für Schmerzensgeld, Verdienstausfall sowie für eine lebenslange Rente.

- Die Diensthaftpflichtversicherung der DBV übernimmt die Kosten bis zur vertraglich vereinbarten Versicherungssumme von z.B. 20 Millionen Euro. Da du aber für alle Schäden in voller Höhe haften, sollte die Abdeckung so hoch wie möglich sein.

- Stiftung Warentest empfiehlt dir eine Versicherungssumme von mindestens 10 Millionen Euro mit deinem Versicherer zu vereinbaren.

Geh auf Nummer sicher: mögliche Extras in einer Diensthaftpflichtversicherung

- Bei vielen Versicherern ist es möglich eine „Basisabsicherung“ um weitere Zusatz-Leistungen zu ergänzen.

- Dienstliche Schlüssel sollten auf jeden Fall inkludiert sein: Der Verlust dienstlicher Schlüssel sowie die daraus resultierenden Schäden sollten in jedem Fall durch die Diensthaftpflichtversicherung für Lehrkräfte abgedeckt werden. Das betrifft insbesondere Lehrer und Lehrerinnen, die an großen Schulen mit teuren Schließanlagen arbeiten. Je, größer die Schule, desto mehr Schlösser müssen ausgetauscht werden und umso teurer wird es. Bei grob fahrlässigem Verhalten musst du ohne Diensthaftpflichtversicherung die Kosten für die Schließanlage selbst tragen.