Als Zollbeamter sind Sie nicht nur für die Sicherheit und Kontrollen an Grenzen oder in Flughäfen zuständig sind, sondern tragen grundsätzlich ein hohes Maß an Verantwortung. Von der Überprüfung von Waren bis hin zum Umgang mit potenziell brisanten Situationen: Ihr Dienst beim Zoll als Zollanwärter bzw. Zollbeamter bringt täglich neue Herausforderungen mit sich. Doch was passiert, wenn unerwartete Ereignisse eintreten?

Als Zollbeamter sind Sie nicht nur für die Sicherheit und Kontrollen an Grenzen oder in Flughäfen zuständig sind, sondern tragen grundsätzlich ein hohes Maß an Verantwortung. Von der Überprüfung von Waren bis hin zum Umgang mit potenziell brisanten Situationen: Ihr Dienst beim Zoll als Zollanwärter bzw. Zollbeamter bringt täglich neue Herausforderungen mit sich. Doch was passiert, wenn unerwartete Ereignisse eintreten?

Sie kontrollieren bspw. einen Warencontainer aus Übersee und entdecken Unregelmäßigkeiten in den Papieren. Es könnte sich um einen harmlosen Fehler handeln oder um einen Verstoß gegen Einfuhrbestimmungen. Sie müssen entscheiden, ob die Ware vom Zoll sichergestellt wird. Später stellt sich heraus, dass Ihre Maßnahme zu einer Beschwerde und Schadensersatzforderungen führt. Oder denken Sie an einen längeren krankheitsbedingten Ausfall (Dienstunfähigkeit), der Ihr Einkommen gefährden könnte. Damit solche Szenarien nicht zum Problem werden, gibt es drei essenzielle Versicherungen für Zollanwärter und Zollbeamte im Dienst.

- Private beihilfekonforme Krankenversicherung (PKV) oder auch Restkostenversicherung

- Dienstunfähigkeitsversicherung

- Diensthaftpflichtversicherung

Ihr Dienst beim Zoll verlangt viel Einsatz, Entscheidungsfähigkeit und Übersicht – und Ihre Absicherung sollte genauso zuverlässig sein wie Sie selbst. Mit unseren Versicherungen für Anwärter und Beamte sind Sie auf der sicheren Seite. Gerne beraten wir Sie individuell, damit Sie während Ihrer Tätigkeit beim Zoll bestens geschützt sind.

Aus diesem Grund müssen Sie sich durch eine zusätzliche private beihilfekonforme Krankenversicherung (PKV) absichern. Sie wird auch beihilfekonforme Restkostenversicherung genannt und schließt die verbleibende Lücke.

Aus diesem Grund müssen Sie sich durch eine zusätzliche private beihilfekonforme Krankenversicherung (PKV) absichern. Sie wird auch beihilfekonforme Restkostenversicherung genannt und schließt die verbleibende Lücke.

Die Beihilfe durch Ihren Dienstherrn übernimmt je nach Beamtenstatus und familiärer Situation 50 bis 80 Prozent Ihrer medizinischen Kosten. Die restlichen 20 bis 50 Prozent müssen Sie jedoch selbst absichern. Mit einer privaten beihilfekonformen Krankenversicherung wird genau dieser Betrag abgedeckt – individuell und passgenau für Ihre Bedürfnisse.

Viele Beamte, die beim Zoll tätig sind, entscheiden sich bereits als Beamtenanwärter für die beihilfekonforme private Krankenversicherung, denn sie ist im Vergleich zur GKV oft die günstigere und deutliche umfangreichere Option. Sie lässt sich individuell an Ihren persönlichen Bedarf anpassen.

Ihre Vorteile im Überblick:

- Günstigere Beiträge, da nur die Restkosten abgesichert werden

- Individuelle Tarife, die Ihre Beihilfe optimal ergänzen

- Individuell anpassbare Premium-Leistungen, wie freie Arztwahl, freie Krankenhauswahl, Ein- oder Zweibettzimmer, kürzere Wartezeiten und zusätzliche Extras

- Beitrag wird nach Ihrem Gesundheitszustand und Eintrittsalter berechnet, nicht nach Ihrem Einkommen

- Beihilfeberechtigte Angehörige profitieren ebenfalls von der Beihilfe

Während die gesetzliche Kasse bei vielen Leistungen also eingeschränkt ist, profitieren Sie bei der privaten Krankenversicherung von einer breiten Abdeckung. So werden zum Beispiel auch professionelle Zahnreinigungen, hochwertige Zahnersatzleistungen und Sehhilfen übernommen. Auch Heilpraktiker sind in vielen Tarifen für Beamte beim Zoll mitinbegriffen – ein klarer Vorteil, wenn Sie alternative Heilmethoden bevorzugen.

Vorteile für Beamtenanwärter und Beamte auf Probe

Ein besonderes Highlight für Zollanwärter ist außerdem die jährliche Beitragsrückerstattung (BRE) aus der beihilfekonformen privaten Krankenversicherung. Bei den besten Anbietern erhalten Sie einen Teil Ihrer monatlichen Beiträge zurück, wenn Sie im Laufe des Jahres keine Leistungen wegen Krankheit in Anspruch nahmen. Das bedeutet, dass Vorsorgeuntersuchungen oder Schutzimpfungen keine negativen Auswirkungen auf Ihre Beitragsrückerstattung haben.

Ein besonderes Highlight für Zollanwärter ist außerdem die jährliche Beitragsrückerstattung (BRE) aus der beihilfekonformen privaten Krankenversicherung. Bei den besten Anbietern erhalten Sie einen Teil Ihrer monatlichen Beiträge zurück, wenn Sie im Laufe des Jahres keine Leistungen wegen Krankheit in Anspruch nahmen. Das bedeutet, dass Vorsorgeuntersuchungen oder Schutzimpfungen keine negativen Auswirkungen auf Ihre Beitragsrückerstattung haben.

In ihren Tarifen für Beamtenanwärter beim Zoll bieten viele gute Versicherer eine Rückerstattung von bis zu 50% Ihrer gezahlten Beiträge. Hier lohnt es sich, kleinere Rechnungen selbst zu begleichen und erst später einzureichen, um von der höheren Rückerstattung zu profitieren.

Auch die Beiträge nach Ihrer Zeit als Zollanwärter sollten Sie im Blick behalten: Die private beihilfekonforme Krankenversicherung für Beamte auf Probe kann sich im Vergleich zur Anwärterzeit noch ändern. Deshalb ist es sinnvoll, die zukünftigen monatlichen Beiträge zu erfragen. Auch wenn der Tarif während Ihrer Anwärterzeit nur einen kleinen Betrag günstiger erscheint als der eines Mitbewerbers, kann es nach der Anwärterzeit deutlich teurer werden.

Falls Sie nach Ihrer Zeit als Beamtenanwärter gesundheitlich fit sind und keine Vorerkrankungen haben, steht Ihnen in der Regel auch der Wechsel in eine andere Restkostenversicherung offen. Allerdings kann eine Vorerkrankung oder eine schwere Verletzung, wie zum Beispiel beim Sport, zu höheren Beiträgen oder sogar einer Ablehnung führen. Daher ist es ratsam, von Anfang an auch auf die Beiträge nach der Anwärterzeit zu achten, um später unangenehme Überraschungen zu vermeiden.

Durch einen gezielten Vergleich und eine frühzeitige Planung sichern Sie sich die beste beihilfekonforme Krankenversicherung für die Zeit während und nach Ihrer Zeit als Beamtenanwärter beim Zoll.

Unsere DBV Experten beraten Sie gerne individuell und finden gemeinsam mit Ihnen heraus, welcher Tarif ideal zu Ihrem derzeitigen Beamtenstatus passt.

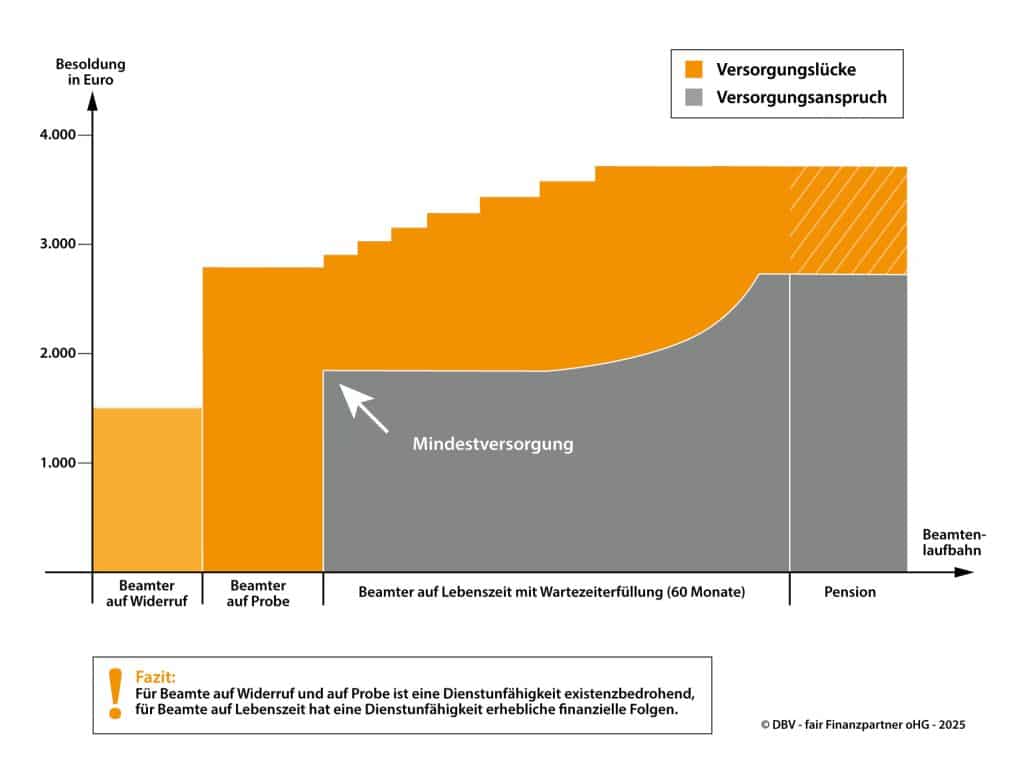

Als Beamter beim Zoll sind Sie oft Situationen ausgesetzt, in denen schnelle Entscheidungen und präzise Handlungen erforderlich sind. Dabei können Fehler passieren – und für diese Fehler sind Sie unter Umständen auch haftbar. Nur eine echte Diensthaftpflicht kann Sie hier vor erheblichen wirtschaftlichen Folgen vor dem Regress durch Ihren Dienstherrn schützen.

Angenommen, Sie arbeiten an einer Zollabfertigung und treffen versehentlich eine falsche Entscheidung bezüglich der Zollklassifizierung eines Produkts. Diese fehlerhafte Entscheidung führt zu einem erheblichen finanziellen Schaden für das Unternehmen oder den Importeur. In diesem Fall greift Ihre Diensthaftpflichtversicherung und deckt die Schäden ab, die durch Ihre falsche Entscheidung passiert sind. Die Diensthaftpflicht leistet nicht nur Zahlungen, sondern vertritt Sie auch als eine Art passive Rechtsschutzversicherung gegenüber Ihrem Dienstherrn.

Ein weiteres Beispiel für die Diensthaftpflicht: Sie sind bei einer Kontrolle in einem Lagerhaus und beschädigen versehentlich Waren oder Gebäude. Auch hier kann es schnell zu hohen Reparaturkosten oder Schadensersatzforderungen durch Ihren Dienstherrn kommen. Ohne eine Diensthaftpflichtversicherung müssten Sie im schlimmsten Fall privat für diese Kosten aufkommen. Doch mit einer passenden Versicherung sind Sie gut abgesichert und müssen sich über die Höhe der Schadensersatzforderung keine Gedanken machen.

Fazit

Die Diensthaftpflichtversicherung ist für Zollbeamte ein unverzichtbarer Schutz, der Sie vor den finanziellen Folgen von Fehlern oder Unfällen im Dienst bewahrt. Als Mitglied des BDZ profitieren Sie von einer dort für Sie kostenlos inkludierten Diensthaftpflichtversicherung und benötigen keine eigene Absicherung für die Diensthaftpflicht.

Die Diensthaftpflichtversicherung ist für Zollbeamte ein unverzichtbarer Schutz, der Sie vor den finanziellen Folgen von Fehlern oder Unfällen im Dienst bewahrt. Als Mitglied des BDZ profitieren Sie von einer dort für Sie kostenlos inkludierten Diensthaftpflichtversicherung und benötigen keine eigene Absicherung für die Diensthaftpflicht.

Unsere DBV-Experten beraten Sie gerne dazu.