Als Soldat – und zwar ganz gleich, ob als Berufssoldat oder Zeitsoldat – meistern Sie tagtäglich besondere Herausforderungen und stehen für den Schutz und die Sicherheit des Landes als auch Ihrer Kameraden. Ob im Manöver, bei Auslandseinsätzen oder im dienstlichen Büroalltag: Die Arbeit von Wehrdienstleistenden erfordert stets höchste Konzentration, Einsatzbereitschaft, Verlässlichkeit und Mut. Ein zuverlässiger Versicherungsschutz, der auf Ihre speziellen Bedürfnisse als Soldat während Ihrer Dienstzeit abgestimmt ist, hilft Ihnen dabei, sich in jeder Lebenslage abgesichert zu fühlen.

Als Soldat – und zwar ganz gleich, ob als Berufssoldat oder Zeitsoldat – meistern Sie tagtäglich besondere Herausforderungen und stehen für den Schutz und die Sicherheit des Landes als auch Ihrer Kameraden. Ob im Manöver, bei Auslandseinsätzen oder im dienstlichen Büroalltag: Die Arbeit von Wehrdienstleistenden erfordert stets höchste Konzentration, Einsatzbereitschaft, Verlässlichkeit und Mut. Ein zuverlässiger Versicherungsschutz, der auf Ihre speziellen Bedürfnisse als Soldat während Ihrer Dienstzeit abgestimmt ist, hilft Ihnen dabei, sich in jeder Lebenslage abgesichert zu fühlen.

Ein zuverlässiger Versicherungsschutz, der auf Ihre speziellen Bedürfnisse als Soldat während Ihrer Dienstzeit abgestimmt ist, hilft Ihnen dabei, sich in jeder Lebenslage abgesichert zu fühlen. Doch welche Versicherungen sind für Sie, als Berufssoldat oder Zeitsoldat besonders wichtig?

Doch welche Versicherungen sind für Sie, als Berufssoldat oder Zeitsoldat besonders wichtig? An erster Stelle stehen die Anwartschaft oder auch Anwartschaftsversicherung für private Krankenversicherung (PKV) und die Pflegeversicherung: Die Anwartschaft auf die PKV sorgt für einen optimalen Gesundheitsschutz, wenn Sie in Pension gehen und eine ideale medizinische Versorgung. Die Pflegepflichtversicherung greift, falls Sie nach einem Einsatz oder aus anderen gesundheitlichen Gründen pflegebedürftig werden sollten. Wehrdienstleistende benötigen diese Absicherung nicht.

Falls Sie Ihren Dienst aus gesundheitlichen Gründen nicht mehr ausüben können und eine Dienstunfähigkeit droht, sichert Sie eine Dienstunfähigkeitsversicherung ab – bspw. nach einer schweren Verletzung, einem Unfall oder einer mentalen Erkrankung wie einer posttraumatischen Belastungsstörung nach einem herausfordernden Einsatz.

Die Diensthaftpflichtversicherung schützt Sie, wenn Sie während eines Einsatzes oder Manövers Schäden an Maschinen, Geräten oder Personen verursachen. Sollten Sie sich als Soldat beim Deutschen Bundeswehrverband anmelden, erhalten Sie zusätzliche Nachlässe und benötigen keine eigene Diensthaftpflichtversicherung.

Im Folgenden erläutern wir Ihnen die einzelnen Versicherungen, stehen Ihnen aber auch gerne persönlich zur Seite, um alle Fragen zu beantworten. Unsere DBV-Experten helfen Ihnen gerne weiter.

Die Truppenärztliche Versorgung übernimmt alle notwendigen medizinischen Leistungen während Ihres Dienstes als Soldat und bietet Ihnen so einen optimalen Schutz. Oft befinden sich die Bundeswehrkrankenhäuser direkt in der Kaserne und die Ärzte der Bundeswehr sind ebenfalls dort untergebracht. Die Heilfürsorge wird nur für Soldaten auf Zeit und Berufssoldaten während ihrer aktiven Dienstzeit geleistet, weshalb eine Anwartschaft auf eine Krankenversicherung, egal ob für Zusatzversicherungen, für die beihilfekonforme Krankenversicherung oder für die Privatwirtschaft nach Ihrer Dienstzeit

Die Truppenärztliche Versorgung übernimmt alle notwendigen medizinischen Leistungen während Ihres Dienstes als Soldat und bietet Ihnen so einen optimalen Schutz. Oft befinden sich die Bundeswehrkrankenhäuser direkt in der Kaserne und die Ärzte der Bundeswehr sind ebenfalls dort untergebracht. Die Heilfürsorge wird nur für Soldaten auf Zeit und Berufssoldaten während ihrer aktiven Dienstzeit geleistet, weshalb eine Anwartschaft auf eine Krankenversicherung, egal ob für Zusatzversicherungen, für die beihilfekonforme Krankenversicherung oder für die Privatwirtschaft nach Ihrer Dienstzeit

unerlässlich ist. Wenn Sie bspw. während eines Manövers als Soldat eine Verletzung am Knie erleiden, übernimmt die Heilfürsorge der Bundeswehr bzw. der Dienstherr die Kosten für Ihre Behandlung, einschließlich Arztbesuche, Physiotherapie und eventueller Operationen. Durch das Prinzip der truppenärztlichen Versorgung müssen Sie sich als Zeitsoldat (SaZ) und Berufssoldat somit keine Gedanken um anfallende Krankheitskosten machen.

Doch während das Thema Krankenversicherung (Heilfürsorge) für Sie automatisch geregelt ist, liegt die Verantwortung für Ihre Pflegeversicherung (PVB) als Soldat bzw.

Doch während das Thema Krankenversicherung (Heilfürsorge) für Sie automatisch geregelt ist, liegt die Verantwortung für Ihre Pflegeversicherung (PVB) als Soldat bzw.

Angenommen, Sie sind in einem Auslandseinsatz und haben einen schweren Unfall, der zu einer dauerhaften Pflegebedürftigkeit führt. Die Pflegepflichtversicherung trägt die Kosten für notwendige Pflegeleistungen – sei es in einer Pflegeeinrichtung oder durch einen ambulanten Pflegedienst.

Angenommen, Sie sind in einem Auslandseinsatz und haben einen schweren Unfall, der zu einer dauerhaften Pflegebedürftigkeit führt. Die Pflegepflichtversicherung trägt die Kosten für notwendige Pflegeleistungen sei es in einer Pflegeeinrichtung oder durch einen ambulanten Pflegedienst. Die Pflegepflichtversicherung ist gesetzlich vorgeschrieben und ein unverzichtbarer Bestandteil Ihres Versicherungsschutzes. Sollten Sie dieser Verpflichtung als Soldat nicht nachkommen, droht ein Bußgeld von bis zu 2.500 Euro. Der Abschluss einer Pflegepflichtversicherung dauert nur wenige Minuten in der Online-Beratung und wird rückwirkend ab Dienstbeginn erfolgen, denn eine Versicherungslücke ist im Rahmen der Pflegeversicherung nicht zulässig. Die Pflegeversicherung bleibt während Ihrer gesamten Dienstzeit bestehen und ist bei allen Krankenversicherern im Leistungspaket identisch. Die Beiträge zur Pflegepflichtversicherung unterscheiden sich nur minimal, da alle Krankenversicherer in den Pflegepool einzahlen. Es ist nicht zulässig die

Übrigens: Wenn Sie sich für eine private Pflegepflichtversicherung entscheiden, sollten Sie gleichzeitig über eine sogenannte Anwartschaft bzw. Anwartschaftsversicherung nachdenken. Dabei haben Sie die Wahl zwischen einer kleinen und einer großen Anwartschaft. Diese Vorsorgeoption ermöglicht es Ihnen, Ihre Pflege- und Krankenversicherung später problemlos in eine beihilfekonforme Krankenversicherung, auch Restkostenversicherung genannt, zu wandeln – beispielsweise für die Zeit nach Ihrem Dienst als Berufssoldat, wenn Sie in das Leben als Pensionär genießen.

Bei Zeitsoldaten (SaZ) empfehlen wir neben der Pflegepflichtversicherung ebenfalls den Gesundheitszustand über eine kleine Anwartschaft zu sichern, denn oftmals werden SaZ auch zu Berufssoldaten oder werden Beamte in anderen Behörden. Alternativ gibt es für Soldaten auf Zeit eine Art Anwartschaftsversicherung, die auch den Zugang zu allen Tarifen der Krankenversicherung in der freien Wirtschaft ermöglicht. Dies ist gerade bei Zeitsoldaten eine perfekte Lösung, da auch häufig ein Wechsel in die freie Wirtschaft nach dem Ende der Dienstzeit ansteht.

Mit dieser Versicherung sorgen Sie ideal für Ihre Zukunft vor, falls Sie im Alter pflegebedürftig werden.

Als Spezialisten für Beamte im Öffentlichen Dienst bieten wir Ihnen den idealen Versicherungsschutz rund um Ihre Krankenversorgung und Pflege. Wir beraten Sie gerne.

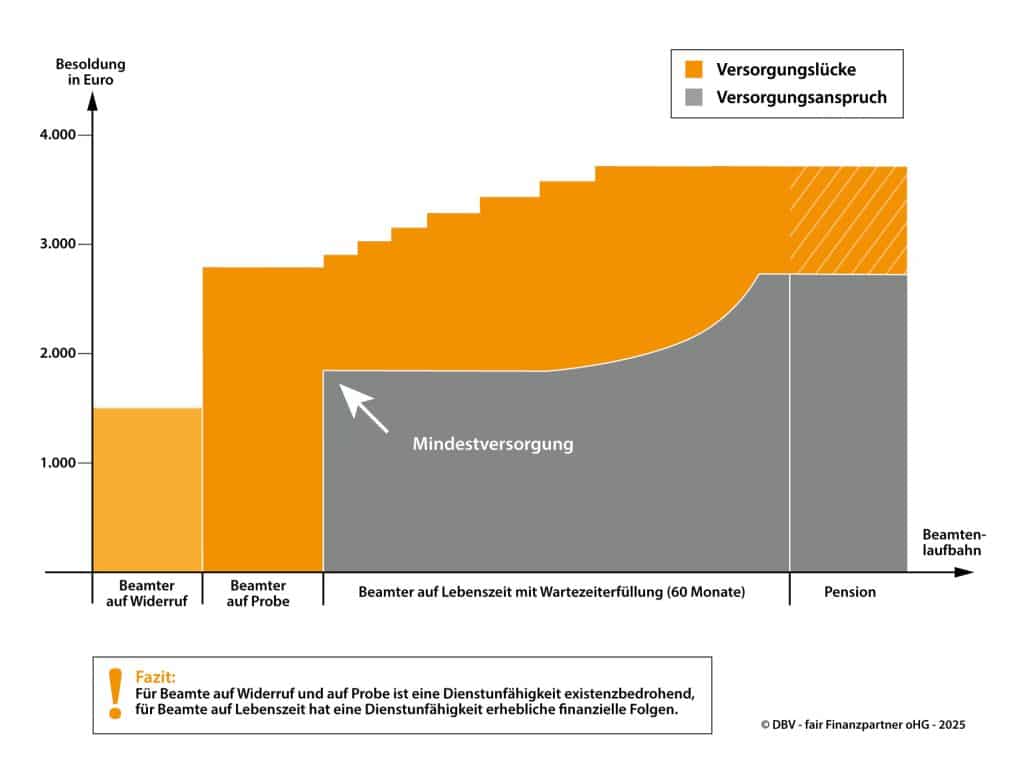

Als Soldat bzw. Soldatin sind Sie körperlich ziemlich gefordert. Ihre Dienstzeit ist automatisch mit entsprechenden Risiken verbunden – insbesondere, wenn Sie im Ausland im Einsatz sind. Die Dienstunfähigkeitsversicherung schützt Sie im Falle eines Falles vor wirtschaftlichen Folgen, die Sie aufgrund einer Krankheit oder eines Unfalles erleiden. Sie erhalten bei einer Dienstunfähigkeit zwar ein Ruhegehalt durch Ihren Dienstherrn, doch das reicht oftmals nicht aus, damit Sie Ihren Lebensstandard halten können. Sollte bei Ihnen eine Dienstunfähigkeit als Folge einer kriegerischen Handlung eintreten, tritt die s.g. Ausfallbürgschaft des Bundes ein, wenn Sie privat Vorsorge getroffen haben.

Die Dienstunfähigkeitsversicherung schließt diese Versorgungslücke bei Berufssoldaten als auch Zeitsoldaten: Sie zahlt Ihnen eine individuell vereinbarte monatliche Rente aus, mit der Sie laufende Kosten wie Miete, Kredite oder den Lebensunterhalt decken können. So können Sie sich ganz auf Ihre Genesung und Ihre Neuorientierung konzentrieren. Besonders wichtig: Der Versicherungsschutz greift unabhängig davon, ob Sie Ihre Dienstunfähigkeit durch einen Unfall im Einsatz, eine Erkrankung oder andere Ursachen erlitten haben.

Die Dienstunfähigkeitsversicherung deckt bspw. folgende Szenarien ab:

- Während eines Auslandseinsatzes ziehen Sie sich eine schwere Rückenverletzung zu, die Sie daran hindert, körperlich belastende Tätigkeiten auszuführen.

- Sie entwickeln aufgrund der hohen psychischen Anforderungen eine Posttraumatische Belastungsstörung (PTBS), die es Ihnen unmöglich macht, weiter bei der Bundeswehr bleiben.

In solchen Fällen sorgt die Versicherung dafür, dass Sie trotz des Verlustes Ihrer beruflichen Perspektive finanziell abgesichert sind.

Mit der Dienstunfähigkeitsversicherung können Sie Ihren Lebensstandard somit aufrechterhalten und müssen keine finanziellen Einbußen in Kauf nehmen, wenn eine Dienstunfähigkeit vorliegt.

Sie haben Fragen dazu oder möchten sich direkt ein Angebot für eine DU einholen? Wir freuen uns darauf, Sie bei Ihrem Anliegen persönlich zu unterstützen.

Flyer – Für Soldatinnen und Soldaten