Als Staatsanwalt bzw. Staatsanwältin leisten Sie genauso wie Richter und Richterinnen einen wichtigen Beitrag zur Rechtssicherheit in Deutschland und tragen dabei eine große Verantwortung. Ihre besondere berufliche Tätigkeit als Beamter bringt jedoch auch spezifische Anforderungen mit sich, wenn es um Ihre persönliche Absicherung geht. Denn genauso wie Richter sollten Sie sich auf einen Versicherungsschutz verlassen können, der ideal auf Ihre Bedürfnisse zugeschnitten ist.

Als Staatsanwalt bzw. Staatsanwältin leisten Sie genauso wie Richter und Richterinnen einen wichtigen Beitrag zur Rechtssicherheit in Deutschland und tragen dabei eine große Verantwortung. Ihre besondere berufliche Tätigkeit als Beamter bringt jedoch auch spezifische Anforderungen mit sich, wenn es um Ihre persönliche Absicherung geht. Denn genauso wie Richter sollten Sie sich auf einen Versicherungsschutz verlassen können, der ideal auf Ihre Bedürfnisse zugeschnitten ist.

Schließlich stehen Sie bspw. bei der Verfolgung einer Straftat oder im Zuge eines Strafrechtsverfahrens regelmäßig vor schwierigen Entscheidungen. Fehlerhafte Beurteilungen oder unvorhersehbare Entwicklungen können außerdem dazu führen, dass rechtliche Ansprüche gegen Sie geltend gemacht werden. Auch wenn Ihr Dienstherr in vielen Fällen haftet, gibt es Situationen, in denen Sie persönlich Verantwortung übernehmen müssen. Und auch im Rahmen Ihrer Krankenversorgung sollten Sie die Leistungen nach Ihrem Bedarf und Ihren Ansprüchen anpassen können, um im Falle einer Erkrankung die ideale medizinische Versorgung zu erhalten.

Zu den wichtigsten Versicherungen für Staatsanwälte und Staatsanwältinnen zählen somit die private beihilfekonforme Krankenversicherung, die Diensthaftpflichtversicherung, die Dienstunfähigkeitsversicherung sowie eine Rechtsschutzversicherung, mit der Sie auch den beruflichen Teil versichern.

Lassen Sie sich von unsere DBV Versicherungsexperten beraten und profitieren Sie nicht nur von kompetenten Ansprechpartnern, sondern auch von unseren attraktiven Konditionen für Staatsanwälte, Richter und Richterinnen – insbesondere, wenn Sie Mitglied im Deutschen Richterbund (DRB) sind.

In Deutschland ist es gesetzlich verpflichtend, sich mit einer Krankenversicherung gegen Krankheitskosten zu versichern. Als Staatsanwalt haben Sie dabei die freie Wahl zwischen der privaten beihilfekonformen Krankenversicherung (PKV) und der freiwilligen gesetzlichen Krankenversicherung (GKV). Welche Variante für Sie die bessere Wahl ist, um Ihre Krankheitskosten abzudecken, hängt von Ihrer persönlichen Situation, Ihren Anforderungen an den Versicherungsschutz und Ihrer Zukunftsplanung als Beamter ab.

In Deutschland ist es gesetzlich verpflichtend, sich mit einer Krankenversicherung gegen Krankheitskosten zu versichern. Als Staatsanwalt haben Sie dabei die freie Wahl zwischen der privaten beihilfekonformen Krankenversicherung (PKV) und der freiwilligen gesetzlichen Krankenversicherung (GKV). Welche Variante für Sie die bessere Wahl ist, um Ihre Krankheitskosten abzudecken, hängt von Ihrer persönlichen Situation, Ihren Anforderungen an den Versicherungsschutz und Ihrer Zukunftsplanung als Beamter ab.

Im Folgenden zeigen wir Ihnen die Vor- und Nachteile beider Optionen und erläutern Ihnen die Beihilfesätze, denn als Beamter profitieren Sie durch Ihren Dienstherrn von der Beihilfe. Gerne beraten wir Sie auch persönlich und finden gemeinsam mit Ihnen heraus, welche Leistungen Ihnen im Rahmen Ihrer Krankenversorgung wichtig sind, welche Beihilfesätze auf Sie zutreffen und mit welchen Leistungen Sie sich ideal versichern.

Private Krankenversicherung für Staatsanwälte

Die private beihilfekonforme Krankenversicherung wird auch oft beihilfekonforme Restkostenversicherung genannt und ist für viele Staatsanwälte und Richter häufig die attraktivere Wahl – insbesondere aus finanzieller Sicht, aber ebenfalls auch dann, wenn es um Leistungen geht. Als Beamter haben Sie nämlich Anspruch auf Beihilfe und bestimmte Beihilfesätze. Kurz gesagt: Ihr Dienstherr übernimmt im Rahmen der Beihilfe einen erheblichen Teil Ihrer Krankheitskosten. In der Regel deckt die Beihilfe bereits 50 % der Kosten ab, für beihilfeberechtigte Kinder und unter bestimmten Voraussetzungen auch Ehepartner erhöht sich dieser Anteil sogar noch auf 70 bzw. 80 Prozent.

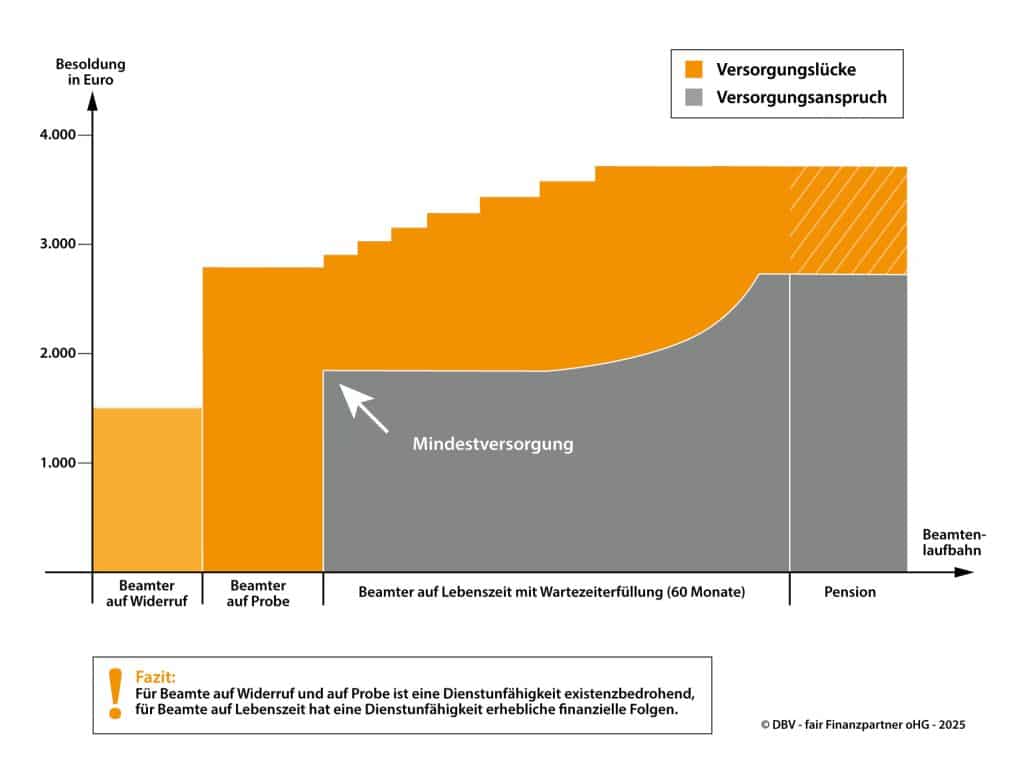

Expertenratgeber Dienstunfähigkeit

Laden Sie sich unseren kostenlosen Expertenratgeber Dienstunfähigkeit.