Welche Versicherungen benötigen Polizisten? Als Polizistin oder Polizist übernehmen Sie tagtäglich eine verantwortungsvolle Aufgabe und setzen sich im beruflichen Alltag oft Risiken aus, um die Sicherheit anderer zu gewährleisten.

Welche Versicherungen benötigen Polizisten? Als Polizistin oder Polizist übernehmen Sie tagtäglich eine verantwortungsvolle Aufgabe und setzen sich im beruflichen Alltag oft Risiken aus, um die Sicherheit anderer zu gewährleisten.

Doch wer schützt Sie und Ihre Familie vor den Herausforderungen, die der Beruf mit sich bringt? Als Polizist leisten Sie schließlich täglich wertvolle Arbeit in vielfältigen Einsatzbereichen – bspw. im Straßenverkehr, bei Demonstrationen oder in der Gefahrenabwehr. Diese Verantwortung bringt unterschiedliche Risiken mit sich, die sich je nach Dienstherrn bzw. Bundesland und Einsatzgebiet erheblich unterscheiden können. Deshalb ist es wichtig, dass Sie bereits als Polizeianwärter den Grundstein für einen umfassenden Versicherungsschutz legen. Auf Ihre Bedürfnisse als Polizeibeamter abgestimmte Versicherungen geben Ihnen die Gewissheit, auch in schwierigen Momenten gut abgesichert zu sein.

Auf Ihre Bedürfnisse als Polizeibeamter abgestimmte Versicherungen geben Ihnen die Gewissheit, auch in schwierigen Momenten gut abgesichert zu sein.

Im Folgenden erfahren Sie, welche Versicherungen für Polizisten sinnvoll sind, was es mit der Heilfürsorge auf sich hat und wie Sie Ihre Risiken im Dienst und im Privaten optimal abdecken können.

Als Polizist führen Sie Ihren Dienst gewissenhaft aus. Mit den idealen Versicherungen schützen Sie sich vor Risiken, denen Sie selbst im Dienst ausgesetzt sind und den Schäden, die durch Sie im Dienst verursacht wurden.

Als Polizist führen Sie Ihren Dienst gewissenhaft aus. Mit den idealen Versicherungen schützen Sie sich vor Risiken, denen Sie selbst im Dienst ausgesetzt sind und den Schäden, die durch Sie im Dienst verursacht wurden.

Zu den wichtigsten Versicherungen für Polizeianwärter bzw. Polizisten gehören:

- Anwartschaft für Polizeianwärter und Pflegepflichtversicherung (PVB) in Bundesländern und dem Bund mit Heilfürsorge

- Beihilfekonforme Krankenversicherung (PKV) und Pflegepflichtversicherung (PVB) in Bundesländern mit Beihilfe

- Dienstunfähigkeitsversicherung für Polizisten mit spezieller Dienstunfähigkeitsklausel / Polizeidienstfähigkeit

- Diensthaftpflichtversicherung für Polizisten

Mit jeder Versicherung sichern Sie sich während Ihrer Tätigkeit als Polizeibeamter ideal ab – und zwar ganz gleich, ob sie noch Polizeianwärter oder bereits verbeamteter Polizist sind.

Im Folgenden erläutern wir Ihnen kurz die jeweilige Polizeiversicherung.

Beihilfekonforme Krankenversicherung für Polizisten

Die Regelungen zur Krankenversicherung für Polizistinnen und Polizisten können je nach Dienstherrn und Beamtenstatus stark variieren. Dabei spielt nicht nur Ihr aktueller Status – ob Polizeianwärter, Beamter auf Probe oder Beamter auf Lebenszeit – eine Rolle, sondern auch das Bundesland, in dem Sie tätig sind. Die jeweilige Beihilfeverordnung Ihres Bundeslandes entscheidet, ob Sie Anspruch auf Heilfürsorge oder Beihilfe haben.

Unterschiede Beihilfe und Heilfürsorge für Polizeibeamte

Beihilfe oder Heilfürsorge – was unterscheidet die beiden Regelungen voneinander?

Heilfürsorge:

Die Heilfürsorge für Polizisten übernimmt Ihre Krankheitskosten in der Regel vollständig und orientiert sich dabei am Leistungsumfang der gesetzlichen Krankenkassen (GKV). Dennoch gibt es Leistungen, die nicht oder nicht vollständig abgedeckt sind: Dazu zählen bspw. Heilpraktikerbehandlungen, Sehhilfen oder Zahnersatz. Hier ist eine Zusatzversicherung als Ergänzung zur Heilfürsorge sinnvoll, um die Leistungen nach Ihrem Bedarf anzupassen.

Wenn Sie als Polizist Anspruch auf freie Heilfürsorge haben, sind Sie zwar nicht krankenversicherungspflichtig, müssen jedoch eine Pflegeversicherung (PVB) nachweisen.

Ab Ihrer Pensionierung ändert sich jedoch die Versorgung: Sie erhalten dann Beihilfe statt Heilfürsorge. Damit Sie auch im Ruhestande eine ideale finanzielle Absicherung erhalten, empfiehlt sich frühzeitig der Abschluss einer Anwartschaft. Dadurch frieren Sie Ihren Gesundheitszustand ein und Ihre Kosten zur Krankenversicherung richtet sich dementsprechend danach.

Beihilfe

Im Vergleich zur Heilfürsorge übernimmt Ihr Dienstherr bei der Beihilfe einen großen Teil Ihrer Krankheitskosten. Die genaue Höhe dieser Unterstützung hängt von Ihrem Familienstand, dem Bundesland und Ihrem Dienstherrn ab, liegt jedoch grundsätzlich bei mindestens 50 %.

Den verbleibenden Anteil können Sie über eine beihilfekonforme Private Krankenversicherung (PKV für Polizisten) absichern. Sollten Sie sich als Beamter jedoch für eine gesetzliche Krankenversicherung entscheiden, entfällt Ihr Beihilfeanspruch. In diesem Fall kann eine private Zusatzversicherung sinnvoll sein, um sich umfassend abzusichern.

Während die kleine Anwartschaft für Polizeianwärter bis zur Verbeamtung auf Lebenszeit ausreicht, ist die große Anwartschaft danach besonders wichtig: Sie sorgt dafür, dass Ihre Versicherungsbeiträge auch im Ruhestand stabil bleiben und schützt Sie vor unerwarteten Kosten.

Während Ihres aktiven Dienstes bei der Polizei oder auch Bundespolizei ist eine kleine Anwartschaft bis zur Verbeamtung auf Lebenszeit sinnvoll: Sie schützt Ihren Gesundheitszustand und erleichtert den späteren Übergang in eine beihilfekonforme private Krankenversicherung. Eine Pflegepflichtversicherung ist ebenfalls obligatorisch.

Während Ihres aktiven Dienstes bei der Polizei oder auch Bundespolizei ist eine kleine Anwartschaft bis zur Verbeamtung auf Lebenszeit sinnvoll: Sie schützt Ihren Gesundheitszustand und erleichtert den späteren Übergang in eine beihilfekonforme private Krankenversicherung. Eine Pflegepflichtversicherung ist ebenfalls obligatorisch.

Für Ihre Familienangehörigen, wie Ehepartner und Kinder, besteht Anspruch auf Beihilfe, sofern keine Versicherungspflicht durch ein Beschäftigungsverhältnis vorliegt. Sie können sich somit ebenfalls beihilfekonform privat krankenversichern.

Mit Eintritt in den Ruhestand endet Ihr Anspruch auf Heilfürsorge und Sie erhalten Beihilfe. Je nach Bundesland übernimmt Ihr Dienstherr dann 50–70 % der Krankheitskosten, während die restlichen 30–50 % durch Ihre Anwartschaft gedeckt werden.

In Kürze:

- Heilfürsorge gilt nur während Ihrer aktiven Dienstzeit und endet spätestens mit Ihrer Pensionierung.

- Manche Leistungen wie Zahnersatz, Sehhilfen oder Heilpraktikerbehandlungen sind nicht vollständig abgedeckt. Eine Zusatzversicherung bzw. Heilfürsorgeergänzungsversicherung schafft hier Abhilfe.

- Ihre Familienmitglieder sind nicht über Ihre Heilfürsorge versichert, können jedoch unter bestimmten Bedingungen Beihilfe beanspruchen.

- Als Polizeibeamter sind Sie verpflichtet, eine private Pflegepflichtversicherung im Tarif PVB abzuschließen.

Wenn Sie als Polizeianwärter oder Polizeibeamter Anspruch auf freie Heilfürsorge haben, ist der Abschluss einer Anwartschaftsversicherung bzw. Anwartschaft für Polizisten unerlässlich. Spätestens mit Ihrem Eintritt in den Ruhestand oder im Fall einer Dienstunfähigkeit endet die Heilfürsorge und Sie benötigen eine beihilfekonforme Krankenversicherung.

Durch eine Anwartschaftsversicherung sichern Sie sich den risikofreien Übergang in die private Krankenversicherung, ohne dass Ihr Gesundheitszustand im Alter erneut geprüft wird. Dies sorgt dafür, dass Ihre Beiträge auch im Ruhestand bezahlbar bleiben und Sie von einer langfristigen finanziellen Absicherung profitieren.

Als Polizeianwärter und Polizeibeamter haben Sie je nach Bundesland Anspruch auf Beihilfe (siehe oben) und benötigen somit keine Anwartschaft, sondern direkt eine beihilfekonforme Krankenversicherung (PKV). Zusätzlich ist eine Pflegepflichtversicherung erforderlich, die auch für berücksichtigungsfähige bzw. beihilfeberechtigte Familienangehörige gilt.

Als Polizeianwärter und Polizeibeamter haben Sie je nach Bundesland Anspruch auf Beihilfe (siehe oben) und benötigen somit keine Anwartschaft, sondern direkt eine beihilfekonforme Krankenversicherung (PKV). Zusätzlich ist eine Pflegepflichtversicherung erforderlich, die auch für berücksichtigungsfähige bzw. beihilfeberechtigte Familienangehörige gilt.

Nach Ihrer Pensionierung erhalten Sie, ähnlich wie Polizeibeamte mit freier Heilfürsorge, eine erhöhte Beihilfe – in den meisten Bundesländern liegt diese bei bis zu 70%. Für die verbleibenden 30% benötigen Sie eine Restkostenversicherung (PKV) sowie eine Pflegepflichtversicherung, um optimal abgesichert zu sein.

Haben Sie Fragen zur Heilfürsorge, Beihilfe oder zur PKV? Unsere Versicherungsexperten der DBV beraten Sie gerne kostenlos und unverbindlich.

Dienstunfähigkeitsversicherung für Polizisten

Eine Dienstunfähigkeit als Polizist kann schnell zur existenziellen Herausforderung werden. Leider gibt es kein allgemeingültiges Patentrezept, um sich gegen dieses Risiko zu schützen, doch mit einer Dienstunfähigkeitsversicherung für Polizisten bilden Sie eine umfassende finanzielle Absicherung.

Leider sind nur wenige Versicherungsgesellschaften in der Lage, die spezifische, sogenannte „Polizeivollzugsdienstfähigkeit“ zu versichern. Das bedeutet, dass eine herkömmliche Berufsunfähigkeitsversicherung oder eine einfache Dienstunfähigkeitsversicherung für Polizisten und Polizeianwärter nicht ausreicht, um alle relevanten Risiken abzudecken. Die Anforderungen an diese Polizeiversicherung sind in diesem speziellen Bereich deutlich höher, was die Auswahl an passenden Anbietern stark einschränkt.

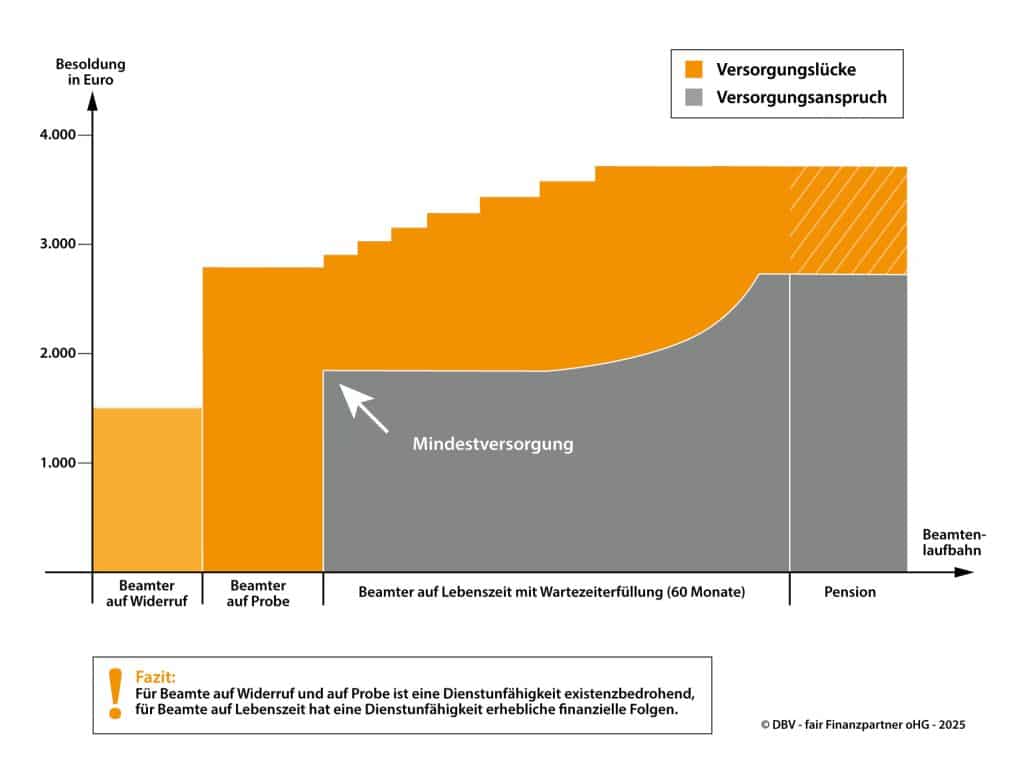

Je nach Beamtenstatus im polizeilichen Dienst ist eine Dienstunfähigkeit für Sie existenzbedrohend. Denn auch in jungen Jahren können Sie durch einen Unfall oder eine Erkrankung bereits erheblichen, körperlichen oder psychischen Schaden nehmen und dienstunfähig werden. Wenn Sie dann Beamter auf Widerruf oder auf Probe sind, ist eine Dienstunfähigkeit existenzbedrohend, da Sie durch Ihren Dienstherrn noch keine Unterstützung erhalten; als Beamter auf Lebenszeit drohen Ihnen erhebliche, finanzielle Folgen, da Ihr Dienstherr nur eine bestimmte Mindestversorgung übernimmt. Die Versorgungslücke gleichen Sie mit den Leistungen aus einer Dienstunfähigkeitsversicherung aus.

Wir haben Ihnen nun einige Versicherungen vorgestellt, die für Sie als Polizist oder Polizeianwärter, sowohl bei der Bundespolizei als auch bei der Landespolizei, besonders wichtig sind. Haben Sie bereits die passenden Versicherungen abgeschlossen?

Wir haben Ihnen nun einige Versicherungen vorgestellt, die für Sie als Polizist oder Polizeianwärter, sowohl bei der Bundespolizei als auch bei der Landespolizei, besonders wichtig sind. Haben Sie bereits die passenden Versicherungen abgeschlossen?

Gern stehen wir Ihnen zur Seite und helfen Ihnen dabei, alle wichtigen Versicherungen für den Sicherheitsbereich zusammenzustellen. Mit einer individuellen Beratung finden wir gemeinsam den besten Versicherungsschutz für Sie.

Dabei berücksichtigen wir Ihre persönlichen Wünsche, Bedürfnisse sowie Ihre Ziele und finanziellen Möglichkeiten. Unser Team der DBV ist gerne für Sie da!