Als Beamter sowie Beamtenanwärter erfüllen Sie nicht nur Ihre Pflicht, sondern tragen auch eine besondere Verantwortung für unsere Gesellschaft: Durch Ihren Dienst sorgen Sie für Sicherheit und Stabilität.

Als Beamter sowie Beamtenanwärter erfüllen Sie nicht nur Ihre Pflicht, sondern tragen auch eine besondere Verantwortung für unsere Gesellschaft: Durch Ihren Dienst sorgen Sie für Sicherheit und Stabilität.

Doch wer sorgt für Sie, wenn das Leben plötzlich unerwartete Wendungen nimmt und Sie frühzeitig aus Ihrem Dienst ausscheiden? Eine Erkrankung, ein Unfall oder anhaltende (psychische) Belastungen führen durch die wegfallende Dienstfähigkeit häufig zu einem plötzlichen Abbruch der Dienstzeit.

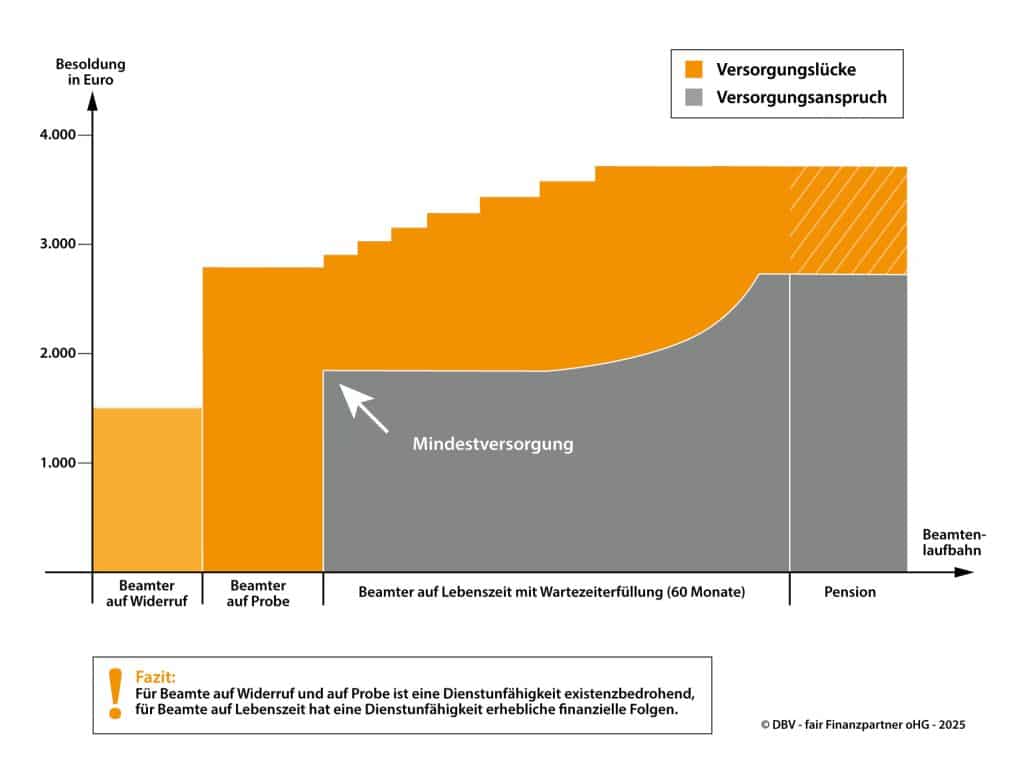

Gesetzlich ist geregelt, dass Beamte bei Dienstunfähigkeit direkt in den Ruhestand versetzt oder pensioniert werden. Die Folge: Die regelmäßigen Dienstbezüge fallen weg und Ihre finanzielle Absicherung ist je nach Beamtenstatus gar nicht mehr oder nur noch in geringer Höhe gegeben. Im schlimmsten Fall können Sie Ihren Lebensstandard nicht mehr halten und müssen Ihre hart erarbeitete Existenz aufgeben. Die normalen gesetzlichen Versorgungsansprüche und die Höhe der finanziellen Leistungen durch Ihren Dienstherrn reichen in den meisten Fällen leider nicht aus, um diesen finanziellen Einschnitt aufzufangen.

Die normalen gesetzlichen Versorgungsansprüche und die Höhe der finanziellen Leistungen durch Ihren Dienstherrn reichen in den meisten Fällen leider nicht aus, um diesen finanziellen Einschnitt aufzufangen. Es entsteht eine sogenannte Versorgungslücke, die durch eine private Absicherung in Form einer Dienstunfähigkeitsversicherung für Beamte geschlossen werden kann.

Das Mindestruhegehalt beim Bund ist entweder mit 35 Prozent der ruhegehaltfähigen Dienstbezüge aus der jeweils erreichten Besoldungsgruppe (amtsabhängiges Mindestruhegehalt) oder mit 65 Prozent der ruhegehaltfähigen Dienstbezüge aus der Endstufe der Besoldungsgruppe A 4 plus einem Fixbetrag von 30,68 Euro (amtsunabhängiges Mindestruhegehalt) gesetzlich für Sie als Beamten auf Lebenszeit festgelegt. Es wird der im Vergleichswege festgestellte höhere Betrag an Sie gezahlt. Grundvoraussetzung ist dabei, dass Sie als Beamte auf Lebenszeit eine zu berücksichtigende Dienstzeit von mindestens fünf Jahren abgeleistet haben.

Das Mindestruhegehalt beim Bund ist entweder mit 35 Prozent der ruhegehaltfähigen Dienstbezüge aus der jeweils erreichten Besoldungsgruppe (amtsabhängiges Mindestruhegehalt) oder mit 65 Prozent der ruhegehaltfähigen Dienstbezüge aus der Endstufe der Besoldungsgruppe A 4 plus einem Fixbetrag von 30,68 Euro (amtsunabhängiges Mindestruhegehalt) gesetzlich für Sie als Beamten auf Lebenszeit festgelegt. Es wird der im Vergleichswege festgestellte höhere Betrag an Sie gezahlt. Grundvoraussetzung ist dabei, dass Sie als Beamte auf Lebenszeit eine zu berücksichtigende Dienstzeit von mindestens fünf Jahren abgeleistet haben.

Das abgeleitete Mindestwitwengeld beträgt 60 Prozent des Mindestruhegehalts des verstorbenen Beamten vor Anwendung des Erhöhungsbetrages zum Mindestruhegehalt; der Erhöhungsbetrag von 30,68 Euro findet dagegen separat beim Mindestwitwengeld Anwendung. In zahlreichen Bundesländern wurde die Bemessung des amtsunabhängigen Mindestruhegehalts im Zuge der Neustrukturierung der Besoldungstabelle oder aufgrund des Wegfalls von Besoldungsgruppen neu definiert. Dadurch ergeben sich geänderte prozentuale Werte aus anderen Besoldungsgruppen, die jedoch materiell im Wesentlichen den bisherigen Regelungen entsprechen.

Aber keine Sorge: Wir bieten Ihnen auch als Beamtenanwärter, Beamter auf Widerruf und Beamter auf Probe und auch als Beamter auf Lebenszeit die passende Versicherung an, damit Sie sich um Ihre Rente und fehlenden Dienstbezügen keine Gedanken machen müssen.

Bei uns bereits inklusive: Die echte Dienstunfähigkeits-Klausel, die spezielle Dienstunfähigkeits-Klausel (für Beamte sowie Leistungen bei Teildienstunfähigkeit. Sichern Sie sich durch unsere spezielle Dienstanfänger-Police ab, die Ihnen im Ernstfall – trotz Ihrer bisherigen geringen Dienstzeit – das monatliche Ruhegehalt auszahlt.

„Mir geht es doch so gut, was soll schon passieren?“

„Mir geht es doch so gut, was soll schon passieren?“

Und zwei Stunden später sind Sie in einen schweren, unverschuldeten Auto-Unfall verwickelt und werden aufgrund der Verletzungen dienstunfähig. So schnell, wie das Leben unerwartete Wendungen einschlägt, können Sie leider nicht vorausplanen.

Was Sie allerdings planen können, ist für den Fall der Fälle vorzusorgen – und wir sagen Ihnen, warum Sie mit unserer Dienstunfähigkeitsversicherung die beste Vorsorge für ein Leben nach Ihrer aktiven Dienstzeit bekommen.

Mit einer cleveren Kombination aus Dienstunfähigkeitsschutz und Rentenversicherung sind Sie rundum abgesichert. Ganz gleich, ob Sie im Laufe der Jahre dienstunfähig werden oder bis zum Ruhestand dienstfähig bleiben: Sie profitieren in jedem Fall!

Mit einer cleveren Kombination aus Dienstunfähigkeitsschutz und Rentenversicherung sind Sie rundum abgesichert. Ganz gleich, ob Sie im Laufe der Jahre dienstunfähig werden oder bis zum Ruhestand dienstfähig bleiben: Sie profitieren in jedem Fall!

Ihre Vorteile im Überblick:

- Einkommen bis zum 67. Lebensjahr sichern:

Im Falle einer Dienstunfähigkeit erhalten Sie das vereinbarte Ruhegehalt bis zu Ihrem 67. Geburtstag. - Beitragsübernahme bei Dienstunfähigkeit:

Wir übernehmen Ihre Beiträge zur Rentenversicherung, wenn Sie dienstunfähig werden. So bleibt Ihre Altersvorsorge unberührt und Sie sind auch im Ruhestand finanziell abgesichert. - Lebenslange Rente im Ruhestand:

Wenn Sie Ihre Dienstfähigkeit beibehalten, können Sie sich in Ihrem Ruhestand auf Ihre private Altersvorsorge verlassen.

Übrigens: Seit 2024 können Sie die Beiträge für die BasisRente und die Dienstunfähigkeitsversicherung zu 100% von der Steuer absetzen!

Die Leistungen unserer Versicherung gliedern sich in zwei Phasen.

Die Leistungen unserer Versicherung gliedern sich in zwei Phasen.

Phase 1: Absicherung während der Probezeit

In der ersten Phase – Ihrer Zeit als Beamter auf Probe und auf Widerruf – ist eine besonders umfassende Absicherung essenziell. Unsere Dienstanfänger-Police und unsere DU SmartFlex bietet Ihnen flexible Lösungen – darunter zum Beispiel verschiedene Modelle der Dienstunfähigkeitsrente. In einem persönlichen Beratungsgespräch klären wir gemeinsam Ihre individuellen Bedürfnisse und sorgen dafür, dass Sie schnell und unkompliziert abgesichert sind.

Bei Beamten auf Widerruf und Probe (BaW/BaP) gelten die DAP/DU SmartFlex Pauschalgrenzen der ersten Phase.

Bei Beamten auf Lebenszeit (BaL) versichern wir 80 % der Nettoversorgungslücke. Alternativ zeichnen wir die Pauschalgrenzen ohne weitere finanzielle Risikoprüfung.

Für teilzeitbeschäftigte Beamte (mind. 50 %) gelten die genannten Pauschalgrenzen der 2. Phase anteilig.