Als Justizvollzugsbeamter stehen Sie jeden Tag vor neuen Herausforderungen, tragen Verantwortung für die Sicherheit anderer und arbeiten in einem Umfeld, das oft unvorhersehbar ist. Umso wichtiger ist es, dass Ihre eigene Absicherung – beruflich wie privat – genauso viel Berücksichtigung findet. Denn ob schwerwiegende Erkrankung, im Schadensfall oder bei einer langfristigen Dienstunfähigkeit: Die ideale Versicherung bietet Ihnen einen umfassenden Versicherungsschutz in jedem Bereich, ganz egal ob Sie Beamtenanwärter oder schon fertiger Justizvollzugsbeamter sind.

Als Justizvollzugsbeamter stehen Sie jeden Tag vor neuen Herausforderungen, tragen Verantwortung für die Sicherheit anderer und arbeiten in einem Umfeld, das oft unvorhersehbar ist. Umso wichtiger ist es, dass Ihre eigene Absicherung – beruflich wie privat – genauso viel Berücksichtigung findet. Denn ob schwerwiegende Erkrankung, im Schadensfall oder bei einer langfristigen Dienstunfähigkeit: Die ideale Versicherung bietet Ihnen einen umfassenden Versicherungsschutz in jedem Bereich, ganz egal ob Sie Beamtenanwärter oder schon fertiger Justizvollzugsbeamter sind.

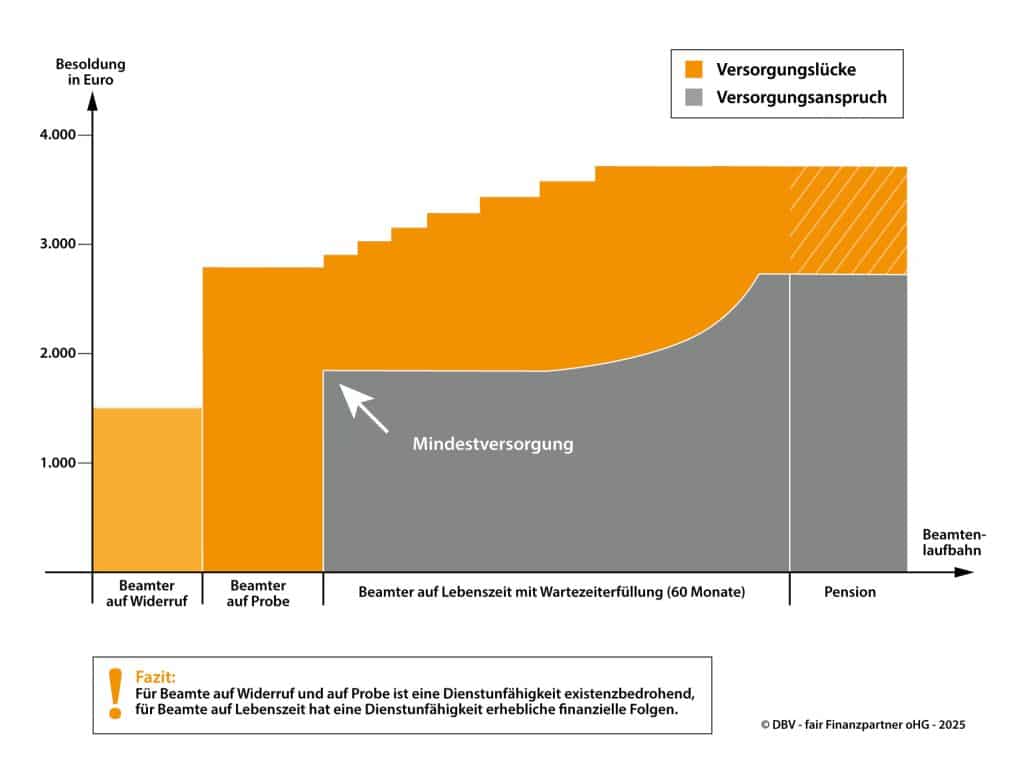

Denn ob schwerwiegende Erkrankung, im Schadensfall oder bei einer langfristigen Dienstunfähigkeit: Die ideale Versicherung bietet Ihnen einen umfassenden Versicherungsschutz in jedem Bereich, ganz egal ob Sie Beamtenanwärter oder schon fertiger Justizvollzugsbeamter sind. Die Private beihilfekonforme Krankenversicherung deckt bspw. Ihre medizinischen Kosten ab, während die Diensthaftpflichtversicherung für Schäden eintritt, die Sie im Dienst Ihrem Dienstherrn, Kollegen oder dem Bürger gegenüber verursachen. Die Dienstunfähigkeitsversicherung sichert Ihnen durch die Auszahlung eines monatlichen Zuschusses Ihre Existenz, wenn Sie Ihren Dienst nicht mehr ausüben können und das Ruhegehalt durch Ihren Dienstherrn nicht ausreicht.

Worauf Sie bei der jeweiligen Versicherung achten müssen, erläutern wir Ihnen übersichtlich im folgenden Beitrag.

Nehmen Sie gerne die persönliche Unterstützung unserer DBV-Experten in Anspruch. Ob Private Krankenversicherung, Beihilfe, Dienstunfähigkeitsversicherung sowie Diensthaftpflichtversicherung: Wir helfen Ihnen gerne zu diesen Themen weiter, damit Sie während Ihrer Tätigkeit im Justizvollzug stets abgesichert sind.

Als Justizvollzugsbeamter genießen Sie einen besonderen Status in der Krankenversicherung: Ihr Dienstherr gewährt Ihnen Beihilfe, die je nach persönlicher Situation zwischen 50 und 80 Prozent Ihrer Behandlungskosten abdeckt. Diese Unterstützung gilt nicht nur für Sie selbst, sondern auch für Ihre Familie bzw. beihilfeberechtigte Angehörige – insbesondere, wenn Sie verheiratet sind oder Kinder haben. So kann sich der Beihilfesatz auf bis zu 70 für Sie und sogar 80 Prozent für Ihre Kinder erhöhen. Als Beamtenanwärter erhalten Sie neben der Beihilfe durch Ihren Dienstherrn auch die günstigen Ausbildungskonditionen durch die beihilfekonforme Krankenversicherung der DBV. Doch was bedeutet das konkret für Sie?

Als Justizvollzugsbeamter genießen Sie einen besonderen Status in der Krankenversicherung: Ihr Dienstherr gewährt Ihnen Beihilfe, die je nach persönlicher Situation zwischen 50 und 80 Prozent Ihrer Behandlungskosten abdeckt. Diese Unterstützung gilt nicht nur für Sie selbst, sondern auch für Ihre Familie bzw. beihilfeberechtigte Angehörige – insbesondere, wenn Sie verheiratet sind oder Kinder haben. So kann sich der Beihilfesatz auf bis zu 70 für Sie und sogar 80 Prozent für Ihre Kinder erhöhen. Als Beamtenanwärter erhalten Sie neben der Beihilfe durch Ihren Dienstherrn auch die günstigen Ausbildungskonditionen durch die beihilfekonforme Krankenversicherung der DBV. Doch was bedeutet das konkret für Sie?

Als Beamtenanwärter erhalten Sie neben der Beihilfe durch Ihren Dienstherrn auch die günstigen Ausbildungskonditionen durch die beihilfekonforme Krankenversicherung der DBV.

Doch was bedeutet das konkret für Sie? Die Beihilfe deckt zwar einen großen Teil Ihrer Krankheitskosten ab, die verbleibenden Restkosten müssen jedoch ebenfalls abgesichert werden. Hier haben Sie zwei Möglichkeiten Ihren Versicherungsschutz optimal zu gestalten:

- Restkostenversicherung in der Privaten Krankenversicherung (PKV):

Als Beamtenanwärter oder Beamter im Tätigkeitsbereich Justizvollzug können Sie in der PKV besonders attraktive Tarife nutzen, die genau auf die Deckungslücke Ihrer Beihilfe abgestimmt sind und somit den Versicherungsschutz perfektionieren. Dabei profitieren Sie nicht nur von günstigen Beiträgen, sondern auch von umfangreichen Leistungen, die Sie individuell an Ihren Bedarf anpassen können. Sie wünschen sich bspw. eine Chefarztbehandlung oder ein Einbett-Zimmer, wenn Sie im Krankenhaus medizinisch versorgt werden müssen? Durch Ihre PKV ist das kein Problem Ihren Versicherungsschutz dahingehend zu erweitern.

Im Gegensatz zur Gesetzlichen Krankenkasse (GKV) richtet sich Ihr Beitrag als Justizvollzugsbeamter in der Privaten beihilfekonformen Krankenversicherung (PKV) nicht nach Ihrem Brutto-Einkommen, sondern nach Ihrem Gesundheitszustand. Als Beamtenanwärter reduziert sich Ihr Beitrag über die Ausbildungskonditionen, da keine Altersrückstellungen für Anwärter gebildet werden müssen. Dadurch ist die PKV für Beamte in der Justiz und ganz besonders für Beamtenanwärter die bessere und günstigere Wahl.

Um Ihren Gesundheitszustand frühzeitig „einzufrieren“ und so Kosten zu sparen, wenn Sie zu einem späteren Zeitpunkt als Justizvollzugsanwärter in die PKV eintreten, bietet sich eine Anwartschaft an. Durch die Anwartschaft wird Ihr IST-Gesundheitsstatus festgehalten (eingefroren) – und bei Eintritt in die Private Krankenversicherung werden die Gesundheitsangaben aus Ihrer Anwartschaft zur Berechnung des Beitrags herangezogen und es findet keine erneute Gesundheitsprüfung statt. Damit haben Sie als Beamtenanwärter den Kopf zum Beginn Ihres Dienstes frei und müssen sich nicht mehr mit diesem relevanten Thema auseinandersetzen.

Um Ihren Gesundheitszustand frühzeitig „einzufrieren“ und so Kosten zu sparen, wenn Sie zu einem späteren Zeitpunkt als Justizvollzugsanwärter in die PKV eintreten, bietet sich eine Anwartschaft an. Durch die Anwartschaft wird Ihr IST-Gesundheitsstatus festgehalten (eingefroren) – und bei Eintritt in die Private Krankenversicherung werden die Gesundheitsangaben aus Ihrer Anwartschaft zur Berechnung des Beitrags herangezogen und es findet keine erneute Gesundheitsprüfung statt. Damit haben Sie als Beamtenanwärter den Kopf zum Beginn Ihres Dienstes frei und müssen sich nicht mehr mit diesem relevanten Thema auseinandersetzen.